马上注册,享用更多功能,让你轻松玩转本论坛。

您需要 登录 才可以下载或查看,没有账号?立即注册

×

编者按:方正证券首席宏观分析师郭磊称,2016年去产能10%对工业增加值增速的影响为0.51-0.76% ,GDP增速也会向下调整0.27%-0.41%。 1. 去产能对产能利用率的影响可能是一个J曲线。在偏乐观的情形下,产能利用率可能会随着去产能的进行逐步回升;但在更一般的情形下,去产能过程中产量下降速度在初始阶段更快,产能利用率会先下降,到达一个拐点后再逐步上升,类似于一个J曲线。 2. 去产能对2016年GDP增速的影响在0.27-0.41个点之间。在2016年去产能10%的前提下,我们假设两种产量的变化情况:下降10%(乐观)和下降15%(悲观)。结合单变量回归结果,可以大致估算得到2016年去产能10%(表现为产量同比下降10%-15%)对工业增加值增速的影响为0.51-0.76%。另外,根据2015年工业GDP占GDP的比重为0.34,我们可以大致估算去产能10%后GDP增速也会向下调整0.27-0.41%。我们采用多变量回归分析进行稳健性检验(根据2007年分行业工业增加值比重排在前10位的行业),其结果也基本可以相互验证。 3. 去产能的影响脉冲在产量下行开始显著后的4个月后达到最大。去产能对经济的影响会持续多久呢?我们以钢铁行业为例来考察工业增加值同比对去产能冲击的脉冲反应。根据脉冲反应模型,一旦统计意义上的去产能开始,我们可以看到其对工业增加值增速的影响在4个月后达到最大,然后逐渐减弱;大约48个月之后,去产能对工业增加值增速的影响消失殆尽。 4. 去产能的影响: 在趋势性、边际性和预期差之间寻找判断坐标。关于去产能对于经济和资产价格的影响,我们提示三点:第一,去产能是一个3-5年的中期过程,其脉冲在第一年最大,此后逐步减弱。作为结果的产能利用率可能符合J曲线规律,先下降后上升。去产能初期会伴随信用风险的阶段性上升;第二,决定去产能对于资产价格(权益、债券、商品)影响的,是边际变化。不可以把去产能对经济的冲击简单等同于对于资产价格的影响。如果市场是有效的,那么现有价格price-in趋势性,边际变化的点(行业基本面加速变坏变为减速变坏)催生价格敏感点;第三,我们可以通过对政策基本面(我们给的一个大致坐标是第一年去化10%)、行业基本面(大致坐标是产量下降10-15%)、经济基本面(大致坐标是对GDP最大影响0.27-0.41个点)的跟踪去判断预期差,并借以判断目前的市场预期对于去产能是高估还是低估。 主要观点如下: 传统意义上讲,如果某个行业的产能利用率在75%以下即可称之为产能过剩。2014年我国钢铁产能利用率只有70.69%。2015年底,炼油产能利用率不足70%,特别是小型焦化企业产能利用率更低;浮法玻璃的产能利用率也仅是70.36%。可见,产能过剩是目前工业企业的普遍现象。进入2016年,国务院多次提出化解过剩产能,激活沉淀要素资源。目前钢铁和煤炭行业是中央重点突破的两个行业,我们从钢铁行业入手,分析去产能对工业行业的影响,进而研究宏观经济对去产能的可能反应。 1. 去产能的行业影响程度分析 去年12月召开的中央经济工作会议提出结构性改革的五大任务,首要任务即是“去产能”。 根据目前公布的统计数据推算估计,三大主要产能过剩行业煤炭、钢铁和水泥的预计总产能分别为57亿吨、12亿吨和34亿吨,预计过剩产能分别为15-20亿吨、3-4亿吨和9-11亿吨,产能过剩比例(中间值)分别为30.7%、29.2%和29.4%。这个比例相对比较合理。

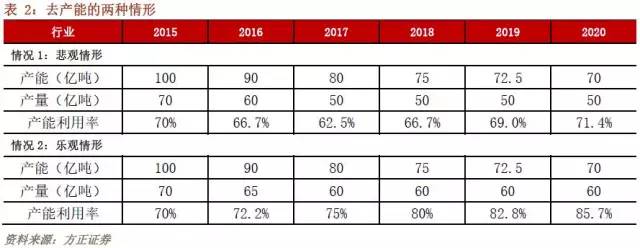

李克强总理指出要以壮士断腕的勇气化解过剩产能,是充分考虑了产能过剩严重程度和去产量过程中存在的种种困难,而我们更关心去产能对整体经济的影响。去产能首当其冲是对所在行业的影响,然后再传导到经济的其它方面。因此,首先分析去产能的行业影响。钢铁行业产能过剩比例最高,我们以钢铁行业为例分析去产能对产量和产能利用率的影响。 1月15日,在北京第二届知为管理高峰论坛上,全联中小企业冶金商会原名誉会长赵喜子强调,要坚持壮士断腕的精神,力争今明两年压缩掉2亿吨钢铁产能,即总产能的15-20%。去掉2亿钢铁产能占我们预计的过剩产能的50%,这个数据稍微高于国务院的目标,1月24日,国务院指出,今年中国旨在减少粗钢产量1亿至1.5亿吨[1],即总产能的10-15%。 尽管近期关于去产能的政策信号频发,实质性政策暂未见公布,究其原因,一方面是去产能涉及到各级政府、各部门的统筹协调,另一方面,产能过剩问题是长期日积月累的结果,牵涉各方利益,需要制定详细方案。因而去产能的目标和完成时间有很大的不确定性,不可能短时间内将所有过剩产能都去掉。因此,接下来我们先从逻辑上理清去产能对行业的影响。 去产能的主要目的是在保证需求的前提下提高产能利用率。以钢铁行业为例,目前产能利率仅为70%。初步估计“十三五”期间化解产能比例为30%,即总产能由2015年的100亿吨(假设值)降至70亿吨。我们假设了悲观(需求大幅下降,产量大量缩减)和乐观(需求和产量小幅下降)的两种情形,在这两种情形下,产能利用率的恢复速度不同。悲观情形下,削减同样的产能产量下降的幅度更大。

通过这样一个简单的例子,我们可以看到,在去产能过程中,悲观情形下,产能利用率会先下降,到达一个拐点后再逐步上升,类似于一个J曲线;而在乐观情形下,虽然产量也下降但低于产能下降幅度,产能利用率反而上升。因此,去产能也许不能在短期内看到明显效果,但从长期来看,不论哪种情形,产能利用率都最终会上升。

2. 去产能如何影响经济变量 2.1 减产的影响程度 提高产能利用率、促进资源的合理分配是进行经济结构调整的关键步骤,在去产能、提高资源利用效率的同时,还要消除过度供给。因此,接下来的部分,我们通过估计去产能过程中产量减少这个角度,研究去产能对整体经济的影响。

同样以钢铁行业为例。钢铁行业产值占工业增加值比较大,粗钢产量同比与工业增加值同比相关性较高,相关系数达0.6,从图中也可以看出两者变动走势非常类似。因此,我们利用工业GDP和工业增加值同比增长率对粗钢产量同比和粗钢产能同比分别进行回归,具体回归结果见下表。我们发现,粗钢产量同比降低10%,工业GDP增长率会降低0.796%-0.845%,粗钢产能同比下降导致工业GDP增长率下降0.799%,尽管这个回归系数不显著(可能是样本规模的因素)。这个结果表明,产能变化和产量变化对经济变量的影响程度可以近似。 表3的单变量回归结果显示,粗钢产量同比降低10%会导致工业增加值同比下降2.533%。因为并非所有工业行业都在去产能或者去产能幅度低于钢铁行业,所以这个估计结果偏大。为此,我们做个简单的推算,根据2007年分行业工业增加值的数据,过剩行业增加值占工业增加值的比重在20%左右,那么整体去产能的影响可以理解为钢铁去产能经济影响的1/5。 那么,在2016年去产能10%的前提下,我们假设两种产量的变化情况:下降10%(乐观)和下降15%(悲观)。结合单变量回归结果,可以大致估算得到2016年去产能10%(表现为产量同比下降10%-15%)对工业增加值增速的影响为0.51-0.76%[2] 。另外,根据2015年工业GDP占GDP的比重为0.34,我们可以大致估算去产能10%后GDP增速也会向下调整0.27%-0.41%。 另外,我们采用多变量回归分析进行稳健性检验。根据2007年分行业工业增加值比重排在前10位的行业(除了钢铁行业),我们选择对应行业主要产品产量的月同比数据作为控制变量,用工业增加值对粗钢产量同比以及这些控制变量进行回归,剔除共线性变量的影响后我们发现,粗钢产量同比对工业增加值增速的回归系数为0.76,即产量下降10%-15%会使工业增加值同比下降0.76%-1.12%。由于控制变量选择有限,因此这个偏大的结果也在合理范围之内,和上面单变量回归的方法大体可以相互验证。

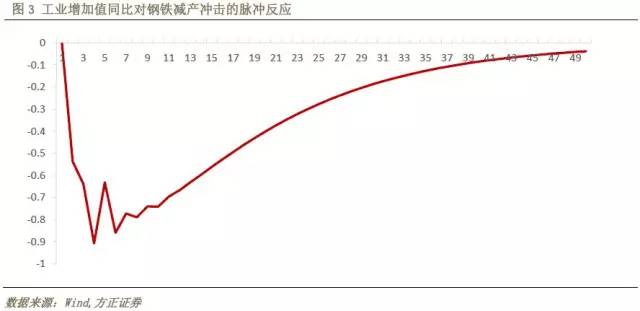

2.2 减产的脉冲响应 接下来需要分析的一个问题是去产能对经济的影响会持续多久呢?前面已经分析了去产能对产量的影响,因此我们利用工业增加值和粗钢产量同比数据做向量自回归,考察工业增加值同比对钢铁减产冲击的脉冲反应。由于去产能是一个连续性而非脉冲式的行为,因此这里的减产冲击理解为粗钢产量同比降幅大于某个阈值。根据脉冲反应图,我们可以发现,钢铁减产对工业增加值增速的影响在4个月后达到最大,然后逐渐减弱,大概4年之后,钢铁减产对工业增加值增速的影响消失殆尽。

去产能的影响:在趋势性、边际性和预期差之间寻找判断坐标。关于去产能的影响,我们希望提示三点:第一,去产能将是一个3-5年的中期过程,其脉冲影响在第一年最大,此后逐步减弱。作为结果的产能利用率可能符合J曲线规律,先下降后上升。在去产能初期可能会伴随信用风险的阶段性上升;第二,决定去产能对于资产价格(权益、债券、商品)影响的,是边际变化。不可以把去产能简单等同于去产能对于资产价格的影响。如果市场是有效的,那么现有价格price-in趋势性,边际变化的点(行业基本面加速变坏变为减速变坏)催生价格敏感点;第三,我们可以通过对政策基本面(我们给的一个大致坐标是第一年去化10%)、行业基本面(大致坐标是产量下降10-15%)、经济基本面(大致坐标是对GDP最大影响0.27-0.41个点)的跟踪去判断预期差,并借以判断目前的市场预期对于去产能是高估还是低估。

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2016-1-25 16:14

发表于 2016-1-25 16:14

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡