马上注册,享用更多功能,让你轻松玩转本论坛。

您需要 登录 才可以下载或查看,没有账号?立即注册

×

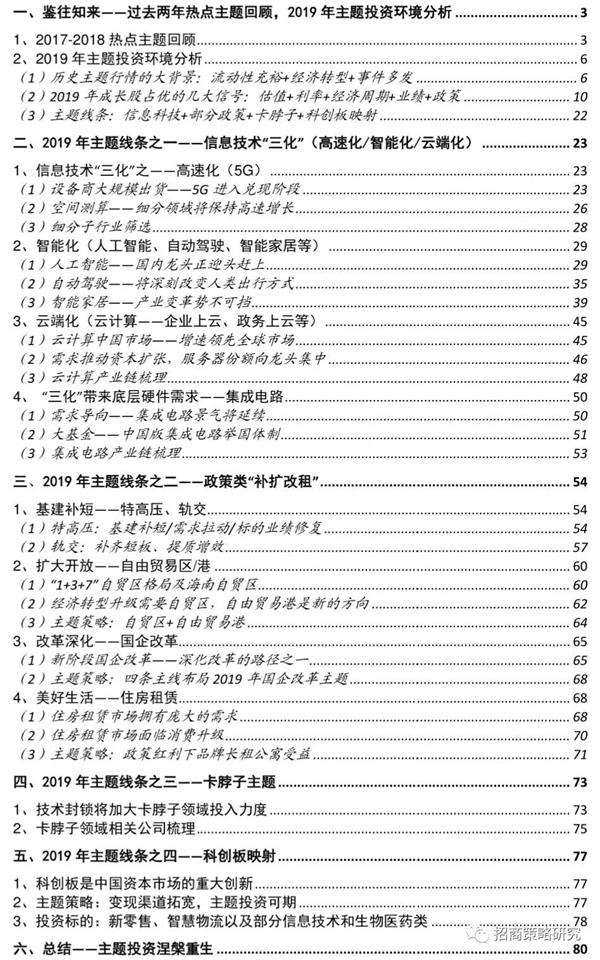

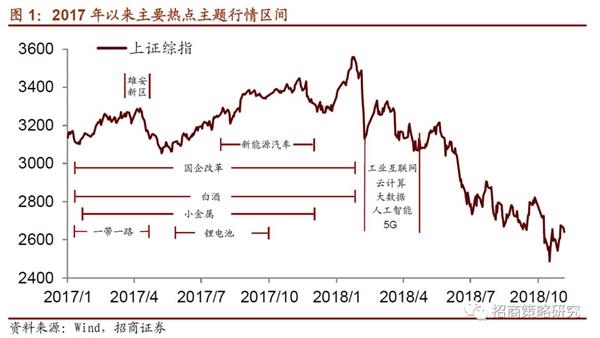

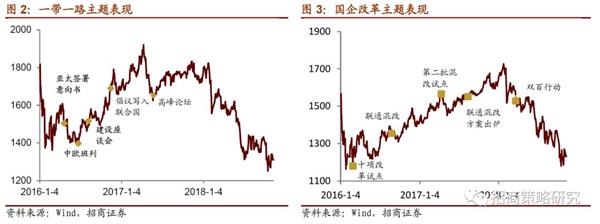

2019年,在成长股占优的环境下,主题大年可期。信息技术的高速化、智能化和云端化不可阻挡,将持续催生相关投资机会,5G、云计算投资机会确定;而经济下行压力下稳增长政策将持续出台,深化改革开放的也将带来重要契机,重点关注特高压、轨交、自贸区、国企改革等;科创板即将开通,PE/VC投资的项目变现将变得更加便捷,新兴产业估值中枢有望上行。 核心观点 11月份以来,我们发布了多篇报告探寻风格切换的线索,基本结论是在经济下行、企业盈利下行、外资犹疑的背景下,价值投资风格会受到抑制,而对并购、回购的鼓励,利好中小市值风格和壳价值,成长股将占优。从目前来看,2019年成长股占优有几下几大信号: 1、估值信号:从大小盘相对估值的角度来看,当前申万大小盘估值比为0.62,大中盘估值比为0.71,均是近十年以来的最高值,可以说当前大小盘估值比已经处于较为极端的状态,大小盘估值比继续上行的可能性极小;2、利率信号:当前十年期国债利率突破了3.5%的关键点位,从历史上来看基本是小盘股相对占优的重大信号。3、经济周期信号:历史上流动性宽松和经济下行的“衰退式宽松组合”情况下,毫无例外小盘风格较为明显。4、业绩信号:中小创业绩和商誉规模拐点来临。由于2017年开始,并购数量下降,A股整体商誉增加量明显回落,估算2019年商誉减值缩减至416亿,创业板商誉减值基本表持平至166亿。而中小创业绩有望迎来拐点,2019年开始,商誉减值对净利润增速的影响基本消除,创业板业绩增速迎来拐点。5、政策信号:1)松并购政策放松。自9月份开始,并购政策逐渐放松,小额快速审核、IPO被否至重组上市缩短至六个月,放宽私募股权投资基金参与上市公司并购重组为并购市场和A股提供了增量资金。而其中最关键的是定向可转债的实施。我们认为,证监会并购政策的彻底转向,标志着自2016年以来壳价值不断萎缩告一段落,并购主题将会重新回到资本市场的视野。2)回购政策放松。10月底,《公司法》修改正式通过,关于股票回购的新政策也随之落地。3)产业政策出台更加频繁。2018年1-10月累计发布新兴产业政策已达44项,同比增长了37.5%,产业政策分布上,主要包括科技创新、新能源汽车、智能制造、互联网、大数据等领域。规模超过千亿的政府引导基金共有13支,合计规模2.13万亿。 因此我们判断2019年将大概率是2015年牛市以来的主题大年。从主题投资的方向上来看,我们认为2019年主题投资的线条依循以下四大方向: 信息科技类主题——2019年科技类主题将受益于科技上行周期、并购政策的放开以及各类产业政策的支持,信息技术的高速化、智能化和云端化将持续催生相关投资机会,例如5G、人工智能、智能驾驶、智能家居、云计算等; 政策类主题——当前经济下行压力较大,三季度以来各类稳增长政策出台频繁,而深化改革开放的契机也将带来持续的主题机会,政策性主题有较大可能性成为2019年的亮点之一。如特高压、轨交、自贸区、国企改革、住房租赁等; 卡脖子主题——今年4月份美国对中兴的禁运事件以及11月份美国公布的新兴技术限制名单给我们敲响了警钟,对于那些仍然被卡着脖子的尖端技术领域是国家将持续大力投入的领域。 科创板映射主题——从主题策略的角度看,科创板开通后PE/VC投资的项目变现将变得更加便捷,预计针对近两年PE/VC投资金额较大的领域可能产生相关主题机会,如在线教育/智慧物流/部分计算机类(大数据/云计算/人工智能等)/医药生物类领域。 【风险提示】政策支持不达预期,外部风险。 目录  01 鉴往知来 过去两年热点主题回顾,2019年主题投资环境分析 1、2017-2018热点主题回顾 回顾2017-2018年,热点主题投资受市场风格影响颇深,2017年为极端蓝筹风格, 2018年一季度为创蓝筹风格;同时受政策落地或者超预期事件催化,随后市场波动主要受短期事件影响。  政策性主题上:由于我国所处的社会主义市场经济体制,国家政策的落地往往会对市场经济的发展产生深远的影响,每年A股市场都会出现数个具有较大投资价值的热点主题。回顾2017年至今,一带一路、雄安新区和国企改革等主题阶段性表现较为突出。 √一带一路:是我国谋求多边发展的国家顶级战略,倡议正式发布于2015年3月,但主题表现一般。16年6月,中欧班列累计开行1881列,其中回程502列,实现进出口贸易总额170亿美元。业绩落地是此次主题爆发的主要推力,行情始于2016年6月至2017年的4月,一带一路指数(399991.SZ)从1400点上涨至1925点,涨幅37.5%。随后,政府高层积极推动“一带一路”建设,习主席将其视为推行“大国战略”的重要抓手。到2017年4月,业绩和预期被市场充分消化,结束了上涨行情。 √国企改革:是中央实施做强做大国有企业方针的重大战略步骤,主题行情的变化主要受政策影响。国企改革的投资时间跨度长,13-14年的政策探索期;15-16年为顶层设计成型期;17年开始政策逐步落地,央企混改提速;18年6月后,政策层面事件催化剂较多,阶段性又有所表现。  √雄安新区:设立雄安新区同样是国家顶层战略;2017年4月初国务院宣布设立雄安新区,随后雄安新区主题应声上涨,从4月5日的1200点上涨至4月12日的1568点,涨幅30.7%。主要是因为雄安新区概念新颖,市场空间预期巨大;但由于市场过度炒作而受到监管。随后政策落地不及预期,雄安新区主题遇冷。 行业性主题上:由于2015年题材股和投机泡沫的破裂,投资者开始更倾向于具备长期投资价值的公司,同时海外投资者和机构投资者推动价值投资理念。因此从2015年末开始,呈现为极端蓝筹的市场风格,注重公司业绩增长。其中白酒、小金属、锂电池、新能源汽车等主题阶段性行情较为突出。 √白酒:白酒行情的基本逻辑是消费升级概念打开高端消费企业的增长空间,高端白酒同时保有投资属性和消费属性;此外资金脱虚入实后刺激商务消费,随后带动高端白酒量价齐升。价值投资理念的推动,业绩面持续向好的白酒板块受到投资者青睐,白酒(851231.SI)从2017年1月的14000点上涨至2018年1月的30000点,涨幅114.3%。 √小金属:小金属行情的基本逻辑在于有色金属价格超预期上涨,推动矿企的业绩增长,主要为钴、铜、锂。由于市场环境改善,矿企发力扩大资源储备和市场占有率,供给端收缩;同时下游需求激增,供不应求,促使小金属价格上涨。小金属板块(884239.WI)从1000点上涨至2017年9月的1644点,涨幅为64.4%。  √新能源汽车、锂电池:新能源汽车和锂电池行情的主要推手是国家政策高频发布密度,包括“双积分”政策、免征购置税、《促进汽车动力电池产业发展行动方案》等等。政策助力企业布局市场新能源汽车,2017年新能源汽车产量累计同比51.1%,新能源汽车行业呈扩张态势。锂电池板块受益于新能源汽车的扩张,需求量大幅提升,带动行业景气。  进入2018年,市场情绪持续低迷,而同时蓝筹股的内在价值已经被充分挖掘;因此市场开始转向创业板。创业板由于15年股灾后严重下挫,估值处于历史底部。秉承价值投资观念,投资者偏好于成长性高,同时业绩好、估值低、市值大的创业板科技股。 科技类主题主要有云计算、工业互联网、大数据、人工智能、5G等,受益国家战略支持,同时科技股代表着未来中国的发展方向,具备较高的配置价值。在今年2月至4月,科技类主题表现突出,在市场下挫的行情下,仍保持正收益。

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2018-12-9 20:57

发表于 2018-12-9 20:57

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡