马上注册,享用更多功能,让你轻松玩转本论坛。

您需要 登录 才可以下载或查看,没有账号?立即注册

手机登录 手机登录

×

结论或投资建议

因受到新增长点缺乏的拖累,全球经济陷入了货币刺激的泥潭。在货币宽松的边际效用愈发下降的今天,被房地产与金融业拉动的中国GDP增速难以保持。在房价政策拐点隐隐出现、财政宽松空间有限、民间投资持续低迷的时期,中国急需新的经济拉动点。

货币政策在未来的一段时间内仍会以稳健中性为主,对经济的刺激作用有限。2016年第一、二季度央行货币政策执行报告指出,下一阶段将继续实施稳健的货币政策,并创造一个中性的货币环境来推动供应侧改革。

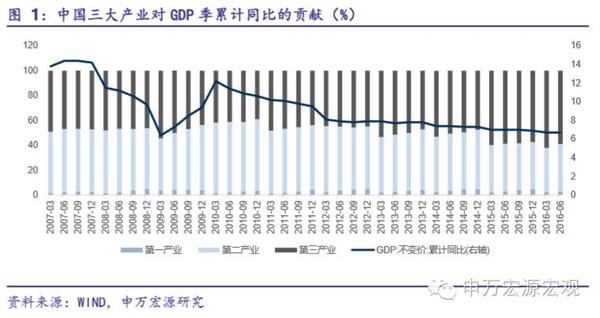

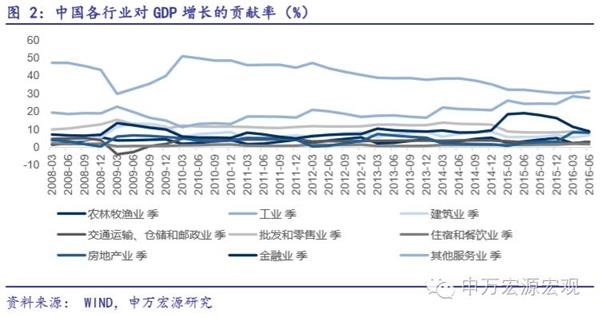

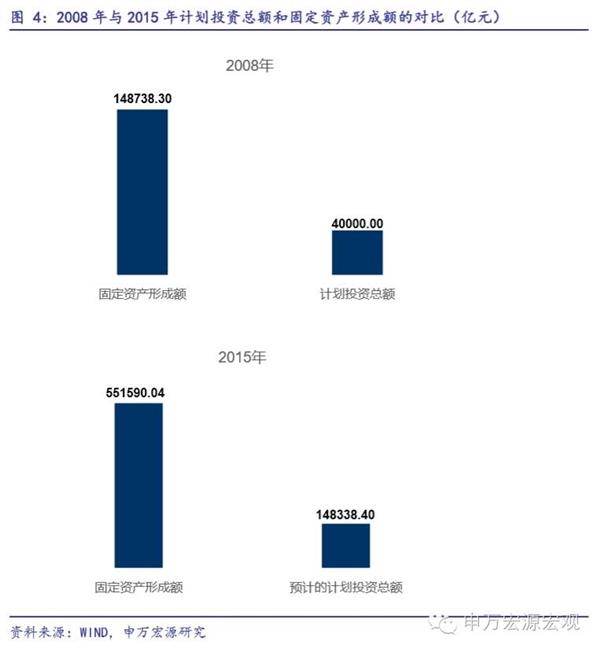

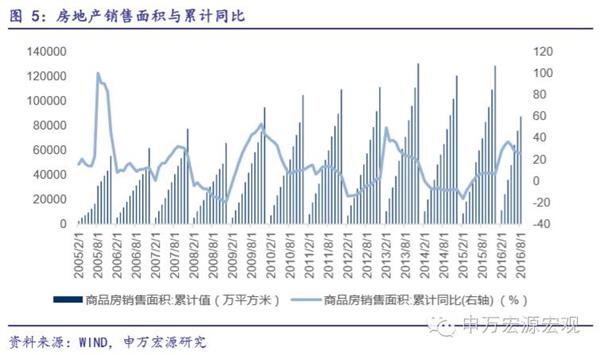

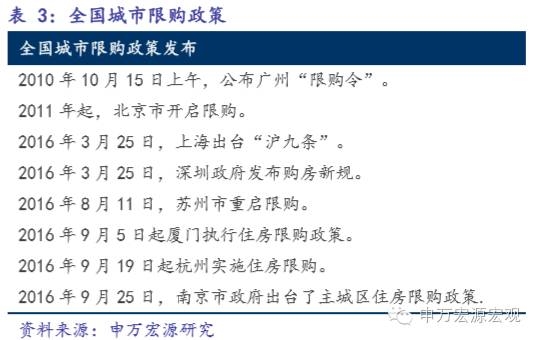

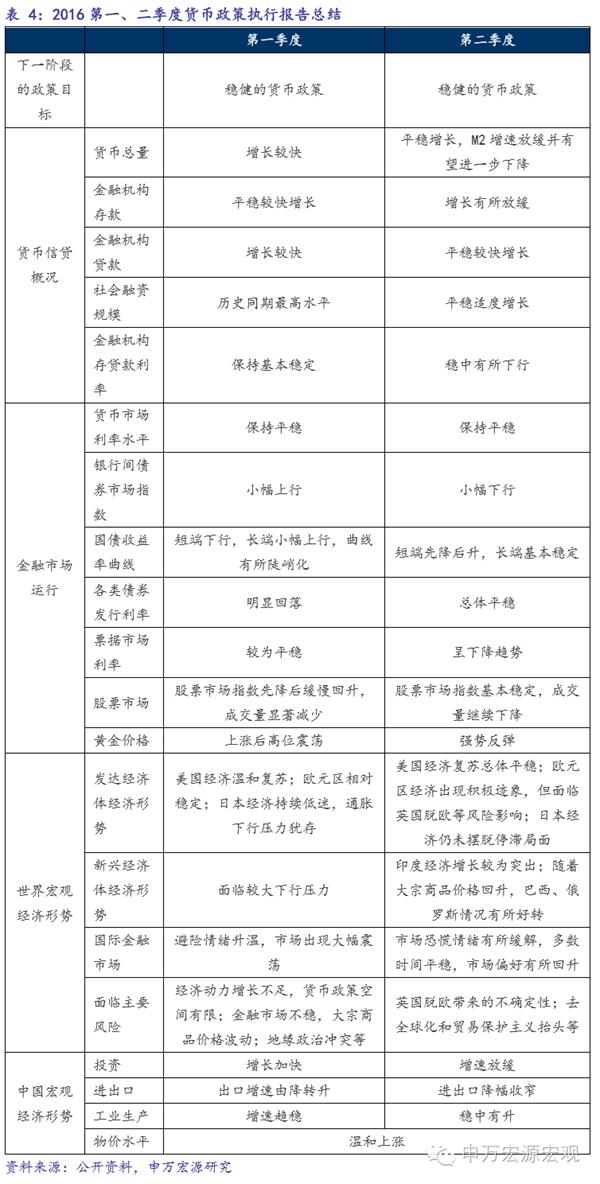

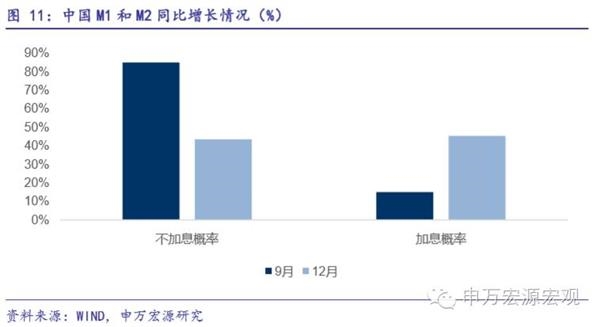

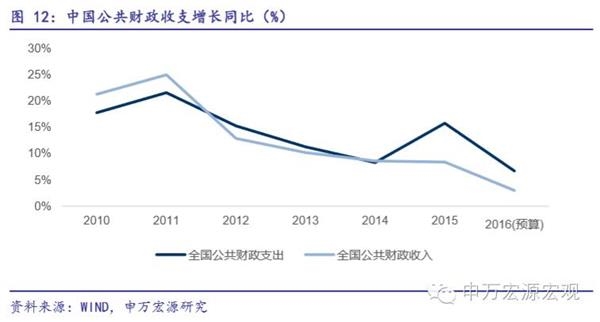

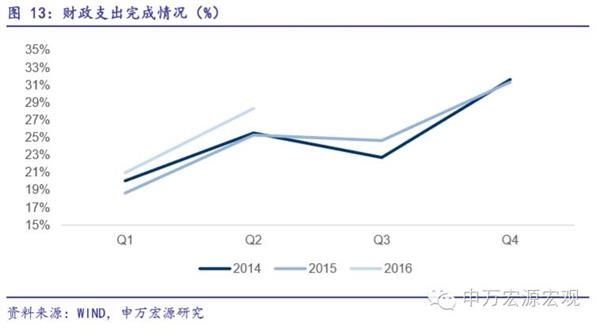

财政政策已然发力,第二财政助力明显。2016上半年财政完成度较往年高、收支同比增长超出全年预期,对经济发展产生正面贡献,国发行近年投资力度持续扩大,同为拉动成长的一大助力;2016年预算赤字率将上调至国际警戒线3%、专项金融债放缓,下半年经济成长仍有待观察。 PPP模式前景光明,对经济拉动作用大。在经济成长趋缓、货币以及财政政策维持中性的情况下,政府积极采用PPP模式促进市场运作,提供高价格性能比的公共产品服务,并促进社会资本和政府利益的合作共赢。PPP在城市基础建设管理方面的应用潜力巨大,而新型城镇化更是未来经济社会发展的主要引擎。2016上半年,市政工程等PPP项目迅速发展,有效带动经济成长,将来发展潜力无限。 1 整体经济下行明显,强势行业难撑大局 1.1 第二产业日渐颓势 中国经济增速已经下滑到6.7%,伴随着较为明显的第二产业萎缩,同时第三产业对GDP的贡献率越来越大,其累计贡献已经上升至59%。第二产业对GDP的累计同比贡献已经从2010年的56.5%滑落至当季的37.9%。当先前2008年的4万亿投资计划拉动的供给侧膨胀周期结束,同时下游企业和居民在经历全球经济危机后需求减弱,第二产业的下滑就难以避免,过剩的流动性推升资产价格也就顺理成章。  1.2 下行经济中的翘楚——金融业、房地产 自2014年3季度起,金融业对GDP的拉动逐步上升,2015年达到19%的高点,资本市场的火爆极大的提振了金融业的产值。同期房地产业也显现出相同的趋势,对GDP增长的拉动在2016年已经达到8%。相反,工业的贡献自2010年一季度起就开始降低,从50%降至30%。其他服务业(技术性、知识性等服务)对GDP的贡献在提升,当季已经接近30%。   中国现今的产业增长逻辑和全球是一样的,都是由政策驱动的。政策驱动着的中国金融市场与房地产市场,其持续创造GDP的能力值得怀疑。 1.3 政府投资力不从心 全社会固定资产完成额增速在2009年3季度达到高峰后开始滑落,当季增速仅有10%左右。  2008年中国政府的一揽子4万亿投资计划,极大的扩张了全社会的固定资产存量,当年即形成约14万亿固定资产。在2015年,全国固定资产投资完成额达到55万亿,如果为了保持2008年的固定资产形成规模比例,就需要开展约14.8万亿的投资计划,这种规模的投资计划需要承担的现金流压力是难以接受的。  1.4 房地产难以为继 自2016年1季度起,中国房地产销售面积保持了极高的增速,于2016年2季度达到了近40%的增长。但是,这种增长最近产生了下滑,截止第3季度末,销售面积同比增速已经下滑到20%附近。  中长期的新增居民贷款可以在很大程度上代表房地产信贷,中长期新增居民贷款在新增居民贷款中所占的比例已经从高点滑落,2016年2季度这个比例近乎100%,3季度迅速滑落至60%左右,居民信贷的短期化意味着某种程度上房地产信贷的流动性产生了紧缩,以信贷扩张维持的投资、投机性需求在下降。由该类需求带来的中国地产高估值在较长的时间段内都在维持着房地产业的GDP增长,而一个季度内居民信贷40%的收缩,令房地产的估值前景有待观察。  自2011年广州实施限购政策以来,上海、北京、深圳等一线城市已经陆续实施了限购、限贷相关政策,对具有该市户籍的家庭的二套以上住房与不具有该市户籍的家庭的一套以上的住房实施限购,并对首付比例以及多套住房的房贷批示实施限制。对于首付比例的限制可以很有效的控制投机性购房的杠杆率,以稳定市场。   1.5 民间投资持续低迷 在当今产能过剩的局面下,主要制造业部门投融资需求下降,新兴部门投资需求有限。反而同期权益类资产与房地产的收益率却不断上升,很自然的,实体部门无人问津,大量民间资金采取各种方式进入资产市场。  资产收益率严重下滑,投资机会稀缺的前提下,民间固定资产投资增速自2011年达到34.5%的高点后,就启动了下滑的趋势,2016年3季度已经下滑至2%附近,这种巨大幅度的下滑完全体现了民间投资不断萎缩直至陷入完全低迷的状态。 同时近期民间资产投资的累计比重也出现了下滑,自2015年第二季度达约65%的高点后下滑至当季的61%。让人不能不联想到最近财政的发力。政府投资的挤压配合投资收益的低迷,民间投资难以拉动经济。  2 货币政策稳健依旧,流动性释放受到控制 货币政策长期宽松趋势,短期仍以稳健政策为主,对经济刺激作用有限。二季度中国货币政策执行报告指出当前全球经济仍处在深度调整期,中国经济新的动能正在积聚,但结构性矛盾仍较突出,下一阶段将继续实施稳健的货币政策。海外政策对于货币政策制约降低。 2.1 货币政策稳健 货币政策长期呈现出宽松趋势,然而短期仍会以稳健中性为主,宽松幅度有限。在经济普遍下行,经济需求不旺,供给侧需要结构性改革的趋势下,宽松的货币政策对于经济的刺激作用也比较有限。以广义货币M2为例,近期M2与M1的同比增速出现剪刀差背离。2016年8月M1同比增速为25.3,而同期M2仅为11.4,并且这种差距自年初以来呈扩大趋势。M1与M2两者差值主要为私人部门定期存款,因此增速剪刀差意味着基础货币没有办法有效的转化为经济信用。虽然短期流动性充足,但企业投资与加杠杆的意愿不强,资金空转明显。  另一方面,2016年当月社会融资规模呈波动下降趋势,从1月3.48万亿跌至8月1.47万亿。其中新增委托贷款与新增信托贷款占比下降,企业债券与非金融企业股票融资占比上升。反映企业直接融资规模上升,然而间接融资规模下降。  2.2 央行工作报告整理 2016年第二季度中国货币政策执行报告指出当前全球经济仍处在深度调整期,中国经济新的动能正在积聚,但结构性矛盾仍较突出,下一阶段将继续实施稳健的货币政策,保持灵活适度,适时预调微调,增强针对性和有效性,创造一个中性的货币环境来推动供应侧改革。 报告中特别指出,相比于第一季度,第二季度货币信贷规模增速有所放缓。以货币增长为例,第二季度M2相比于第一季度增速有所放缓,并且这种趋势有可能持续到第三季度,之后有望回升。M2的增速降低一方面与外汇占款与财政存款同比多减等因素有关,另一方面也有第一季度后M2基数被推高的原因。与此同时,基础货币M0降幅收窄。这种现象主要与央行采用中期便利借贷等操作有关。与降息降准的货币政策不同,中期便利借贷除了可以为经济补充流动性,也可以扩大基础货币的规模。 同时报告指出第二季度金融市场总体运行平稳。除银行间债券市场指数与票据市场利率出现下行趋势外,货币市场利率水平、国债收益率曲线、各类债券发行曲线与股票市场均表现出稳定的趋势。同时,黄金价格在经历了一季度上涨高位震荡之后,二季度表现出强势反弹的迹象。 在世界宏观经济形势方面,报告一方面指出主要发达经济体温和复苏,,美国经济复苏平稳,多次重申仍将维持宽松货币立场,未来利率调整是渐进过程。欧元区相对稳定,劳动力市场、失业率下降与消费需求有所改善,但也面临着英国脱欧和欧盟银行业风险带来的不确定性的影响。而日本经济仍未摆脱停滞局面。另一方面,新兴市场则呈现出两极分化的趋势。例如巴西等国出现经济下行压力,而印度经济增长速度较快。此外,报告虽然认为国际金融市场中的恐慌情绪有所缓解,但也指出英国退欧与去全球化趋势会带来的不确定性。 报告还指出,第二季度中国经济有利好消息。进出口降幅收窄,工业生产稳中有升,物价水平温和上涨。但投资增速却有所放缓。原因主要在于民间投资增速回落,上半年民间投资同比名义增长2.8%,实际增长4.7%。影响民间投资增速下滑的因素较多,也比较复杂,包括投资回报下降、风险溢价上升、存在挤出效应等。  2.3 海外政策对于中国货币政策制约降低 受到9月美联储加息预期回落的影响,中国央行将有更多的时间来维持稳健中性的货币政策。联邦基金利率期货价格数据显示,美联储在9月议息会议上加息的概率仅为15%,远低于12月45.4%的加息概率。美联储官员在9月会议缄默期前的不同言论也发映出,日前美联储官员对于是否加息尚未达成一致意见。一方面,以波士顿联邦储备银行行长Eric Rosengren为代表的美联储官员发表鹰派言论,表示为了防止经济过热,有必要逐步收紧货币政策。另一方面,以联邦储备委员会委员Lael Brainard为代表的鸽派官员则表示劳动力市场改善对于通胀提升有限,不应过快加息。而以联邦委员会主席Janet Yellen为代表的官员则持相对中立的态度,认为近期美国经济复苏会使加息前景增强。   2.4 近期相关政策 近期相关政策也说明央行将在今后一段时间内采取稳健中性的货币政策。央行2月18日起建立公开市场每日操作常态化机制,以每日一次的频率稳定开展7天期逆回购操作。3月1日起,央行下调金融机构人民币存款准备金率0.5个百分点。6月7日,中国人民银行与美国联邦储备委员会签署了在美国建立人民币清算安排的合作备忘录,并给予美国2500亿元人民币合格境外机构投资者(RQFII)额度。8月24日,央行时隔半年重启14天逆回购。9月5日,央行和外汇局发布RQFII新规,实行备案或者审批管理,放宽资金准入。9月13日,央行自年初以来首次重启28天期逆回购,也是央行四年内首次在年中开展该操作,中标利率为2.55%,下调5个基点。种种迹象表明,央行日前更倾向于采用例如逆回购以及中期借贷便利等公开市场操作的方式来为市场补充流动性,而非采用降息将准的宽松货币政策。 3 财政宽松空间有限,第二财政助力经济 3.1 财政收支呈现低成长:拉动作用有限 财政收支紧扣国家经济发展,一直为衡量未来经济走向与趋势的重要指标。相较于2015年支出同比增长15.8%,收入同比增长8.4%,2016年全国财政预算收入与支出同比增长明显低于往年,支出同比增长6.7%,收入同比增长仅3%,对于经济成长发力有限,是否进入稳定的低成长阶段仍有待观察。  若将时间范围缩小至2016年上半年,全国财政收入同比增长为7.1%,略高于2015年上半年的6.6%,但财政支出方面相差甚巨,2016年同比增长达15.1%,相较于2015年上半年的7.1%,增加8%。收支增速不一,将导致财政赤字日益扩大,与今年政府宣布的政策安排不谋而合。2016年上半年财政发力较猛,支出完成比例高达49.34%,超出2015年上半年的43.97%,以及2014年上半年的45.6%,对经济增长做出有效贡献。

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2016-9-27 16:03

发表于 2016-9-27 16:03

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡