马上注册,享用更多功能,让你轻松玩转本论坛。

您需要 登录 才可以下载或查看,没有账号?立即注册

×

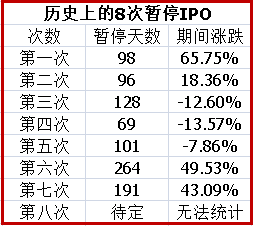

新浪财经讯 7月4日讯,记者获悉,国务院会议决定暂停IPO,此举由国务院会议决定,证监会[微博]执行。 交易所已通知近期拟IPO公司的主承销商,修改公告如下:“因近期市场波动较大,发行人及主承销商出于审慎考虑,决定暂缓后续发行工作。原披露的预计发行时间表将进行调整。发行人和主承销商将及时公告本次发行的后续事宜。” 申购款将在下周退回至投资者帐户。 回顾历史,A股共有8次暂停IPO,其中三次下跌。中第八次IPO暂停自2012年11月至2013年12月,该期间监管层开展了史上最严的IPO公司财务大检查,IPO实质处于暂停状态。由于监管层一直没有明确表态,因此无明确数据。  历史上8次暂停IPO3次下跌。来源:一财网

第一次暂停 1、总计交易日:98天 A股期间涨幅:+65.75% 1994年7月21日-1994年12月7日 暂停背景: 1994年,年轻的中国股市经历了一次大洗礼,指数出现最惨烈的暴跌。1994年7月28日,上证指数低开低走,收在339点,跌8.43%。这是连续长时间下跌后的再次暴跌,杀伤力极大。股民仓惶而逃,股价惨不忍睹。7月30日,监管层出台“三大救市政策”:年内暂停新股发行与上市;严格控制上市公司配股规模;扩大入市资金范围。 市场表现: 从1994年7月20日粤宏远A(5.82, -0.65, -10.05%)发行后,一直到当年12月8日中炬高新(21.62, 0.00, 0.00%)发行,新股暂停发行近5个月。在停发新股后,大盘没有应声上涨,而是一度快速跌落至325.89点,但很快在8月1日后展开一轮大幅度上涨,到9月13日高达1052.94点。但随后就是回调,12月7日,又回到了650点附近。 1994年12月新股发行重新启动后,大盘继续探底,并在次年的1月19日下探至571.36点。期间最大跌幅达到17.82%。 点评: 经过绵绵不断的下跌后,监管层三大救市政策让投资者看到了曙光,上证综指从当日收盘的333.92点涨至9月13日的1052.94点,累计涨幅215.33%。投资者再一次领教了“政策市”的威力。但是,虽有政策利好,大盘也并没有走出牛市行情,在1994年10月以后,市场走势就渐趋平静;12月,指数回到了650点附近。这说明,停发新股后,指数虽有反弹,但为时不长,不能根本改变股市的原有运行趋势。 第二次暂停 总计交易日:96天 A股期间涨幅:+18.36% 1995年1月19日-1995年6月9日 暂停背景: 在1995年年初,市场上的资金大多集中在国债期货上,而股市因为缺乏资金则延续了1994年末尾的消沉,每天成交仅几十万元,股指也像长睡不醒一样一直在较小的区间内波动。3月,国债期货市场爆发了震惊全国的“3·27事件”。IPO也在重启后仅1个月即告再度暂停。 市场表现: 1995年1月18日,仪征化纤(11.52, -1.28, -10.00%)招股后,到当年6月12日,创业环保(9.35, -1.04, -10.01%)招股,期间新股暂停发行时间约5个月。大盘在IPO暂停的背景下,一度走出一波大幅度上涨行情,从524.43点起涨,到当年5月涨到最高的926.41点,在5月的月K线上留下了长达226点的上影线。其后,市场重现弱势。 重启新股发行后,6月12日大盘已经跌破700点,至7月初,大盘已经跌至610.33点(1995年7月4日),期间最大跌幅为13.92%。 点评: 这一次新股停发,距离上一次重启仅一个月的时间。但这次的暂停并没有带来A股的上涨,1995年年末的时候上证指数收在555.29点,年跌幅14.29%,连续第二年下跌。这充分说明了停发新股对提振二级市场的作用有限,促进市场供求动态平衡,必须坚定不移地继续深化新股发行体制市场化改革,增强市场自身调节作用。 第三次暂停 总计交易日:128天 A股期间涨幅:-12.60% 1995年7月5日-1996年1月3日 暂停背景: 1995年7月4日东方电气(15.31, -1.70, -9.99%)公开发行后的一段时间内,A股市场只有洛阳玻璃(14.54, -1.62, -10.02%)、东北电气(5.34, -0.59, -9.95%)两家新股发行。1995年8月下旬,四川长虹(7.74, -0.86, -10.00%)转配股上市引发市场动荡,8月26日在沪市挂牌的辽源得亨、西安黄河中期业绩亏损,这是上市公司首次出现业绩亏损。到1996年1月4日,黔轮胎招股后,新股发行才密集进行,因此,这段时间也可作为暂停新股发行来看待。 市场表现: 此次IPO暂停距上一次重启也仅有1个月时间,暂停期间股指先后走出两波小幅上涨行情,但之后一路下滑直至1996年初。黔轮胎的新股发行后,大盘很快到达阶段性底部513点。此后股指一路走高,展开一轮大牛市,至1996年年底时股指已经升至1259点附近。 1996年1月3日IPO重启后,大盘1月19日探底512.83点后,一路上行,展开一轮大牛市,在当年年底飙升至1258.69点,并于2001年6月14日达到2245.44高点。 点评: 这次停发新股距离上次又是仅有一个月的时间。从连续两次仅相隔一个月就停发新股可以看出,主要是市场的低迷让新股发行停止,但停发新股并没有挽救股市。虽然每一次暂停周期不长,但期间大盘也并没有走出牛市行情。相反,在新股发行重启后,虽然市场扩容,但由于当时的中国经济基本面发生变化,通胀得到成功治理,上市公司业绩有了较大改善,证券投资基金的面世也改变了投资者结构。在此背景下,A股迎来了一波大的行情。 第四次暂停 总计交易日:69天 A股期间涨幅:-13.57% 2001年7月31日-2001年11月2日 暂停背景: 2001年6月22日,国务院五部委联合发布《减持国有股筹集社会保障资金管理暂行办法》。该办法第五条规定:股份有限公司首次发行和增发股票时,均应按融资额的10%出售国有股,且减持的价格执行市场定价。但是,该方案一经公布,立即引发轩然大波,股市自此狂泻不止。 市场表现: 截至2001年10月20日左右,上证指数一口气从2245点跌到1520点,短短四个月跌去了700多点,跌幅超过三成。其间证监会完全停止了新股发行和增发。面对一泻千里的股市,10月22日,证监会紧急暂停《减持国有股筹集社会保障基金管理暂行办法》的有关规定,宣布暂停在新股首发和增发中执行国有股减持政策。 11月2日IPO重启后,市场经历三年的震荡期,并于2003年11月13日达到1307.40点,直至股权分置改革实施。 点评: 国有股减持是一项探索性工作,是一个复杂的系统工程,涉及很多方面,触及到很多深层次问题,会对市场产生重大影响。解决这些问题需要创造较好条件,相关政策的把握需要很高的艺术。当时的减持方案让二级市场上投资者怨声载道,认为国有股按市价减持简直就是圈钱,证券市场本应是投资者投资的场所,但却变成了国企大股东的提款机。大家纷纷“以脚投票”,对新发、增发的股票弃而远之。因此,市场出现了新股上市跌破发行价、增发股票没人要的被动局面。 此次IPO暂停,源于国有股减持,又终结于暂停国有股减持。IPO暂停期间股市没有重新走牛,IPO恢复后也没有大幅走低。不过,市场倒是在一点上达成了共识:中国经济的发展离不开发达的资本市场。 第五次暂停 总计交易日:101天 A股期间涨幅:-7.86% 2004年8月26日-2005年1月23日 暂停背景: 2004年12月,中国证监会发布了《关于首次公开发行股票试行询价制度若干问题的通知》。而在方案正式出台前,IPO被暂停。 一直以来,股票的定价,包括新股发行、增发的价格,都是按照监管层的“规定”操作。新股发行20倍市盈率定价这一“潜规则”的形成,源于长期以来管理层对扩大国有企业的融资规模并且防止国有资产流失的考虑。然而政府控制股票定价的行为,直接关系到证券市场利益分配的公平性和资产配置的合理性。而充分市场化的IPO定价原则将有利于联通原本割裂开来的一、二级市场,还市场以公正,制造更宽松的证券市场的发展空间和法律环境。 针对这一情况,《通知》规定首次公开发行股票的公司及其保荐机构应通过向机构投资者询价的方式确定发行价格,询价应采用累计投标询价的方式。 应该说,这一规定的出台体现了市场发展的要求,标志着中国首次公开发行股票市场化定价机制的初步建立,对提高市场配置资源效率、推动资本市场的稳定发展发挥了重要作用。

|  发表于 2015-7-6 09:42

|

发表于 2015-7-6 09:42

|

IP卡

IP卡 狗仔卡

狗仔卡